CONCAR® emite estados financieros, reportes de centros de costos, análisis de cuentas por anexos y documentos, presupuestos, conciliación bancaria, ratios y gráficos de estados financieros.

El software le permite el análisis de la información financiera de manera oportuna para la toma de decisiones, otorgándole un alto grado de autonomía a los usuarios para adecuar el sistema a sus necesidades, ya que los parámetros son manejados por medio del plan de cuentas y tablas complementarias. Puede aplicarse a todo tipo de empresas: industriales, agrícolas, comerciales, servicios, financieras, navieras, constructoras, mineras, ONG, instituciones educativas, exportadoras y en general todos los giros de negocios.

CONCAR® también proporciona análisis de las cuentas por cobrar y pagar, presupuestos, ratios, gráficos, conciliaciones bancarias y PDT SUNAT

Está dirigido a empresas de todo giro de negocio. Disponible en las versiones: Standard, Trimoneda, Internacional.

CONCAR software Contable-Financiero es el núcleo de la solución integral, obteniendo información desde los módulos complementarios que detallamos a continuación:

Gestión de Clientes – RS CRM

Órdenes de Producción y Costos – RS PRODUCT

Comercial Logístico – SOFTCOM

Cuentas por Pagar – SISPAG

Planillas – PLACAR

Logística – SISLOG

Retenciones – MODRET

Control de Activo Fijo – RS ACTIVO FIJO

Liquidaciones de Compra – RS SISLIQ

Flujo de Caja – RS FLUJO NET

La versión CONCAR CB emite los estados financieros en soles y dólares, la versión CONCAR Internacional adicionalmente en una tercera moneda.

Con un solo Plan de Cuentas pueden trabajar múltiples compañías, uniformando de esta manera la información de grupos empresariales.

El sistema les otorga un alto grado de autonomía a los usuarios para adecuar el sistema a sus necesidades, ya que los parámetros son manejados por medio del plan de cuentas y tablas complementarias, las cuentas contables soportan hasta 12 dígitos.

El software ha sido diseñado para disponer de una herramienta ágil, útil, y amigable al usuario para apoyar la gestión empresarial y simplificar el trabajo. Su entorno de trabajo es en ambiente visual, el cual con su nueva tecnología aprovecha al máximo los recursos del computador y permite obtener información en forma rápida y eficaz.

MÓDULOS

· Módulo de Retenciones MODRET

El Modulo de Retenciones MODRET es una herramienta que esta dirigida a todas aquellas empresas que han sido designadas como Agentes Retenedores por la Superintendencia Nacional de Administración Tributaria SUNAT.

El objetivo del software es simplificar el trabajo de los agentes retenedores permitiendo mantener los registros necesarios para identificar los documentos y proveedores sujetos de retención. · Módulo Financiero y de Presupuestos SISFIN

El módulo financiero diseñado para el control de información en detalle y analítica para el control de proyectos y gastos que involucran la ejecución del mismo Este módulo trabaja en conjunto con la Contabilidad CONCAR para el registro de comprobantes.

· Software Comercial Integrado MODCOM

El principal objetivo del software Comercial Integral, es de administrar el giro comercial de una empresa, permitiendo automatizar lo referente al control físico del almacén, ventas y la gestión de cobranzas. · Software de Almacenes e Inventarios SISALM

El principal objetivo del software de Control de Almacenes, es de mantener actualizados los stocks físico y valorizado de los artículos en los diferentes almacenes de la compañía. · Software de Facturación y Ventas SISVEN

El objetivo de este software es apoyar la Gestión Comercial de la Empresa, brindando información actualizada sobre las ventas. · Software de Planillas PLACAR

El principal objetivo del software de Planillas es el mantener actualizada la información del personal, efectuar los cálculos de la planilla automáticamente y emitir los reportes para los fines de pago y de ley relacionados con los trabajadores, reduciendo el trabajo manual y mejorando la precisión en los resultados.

VERSIONES DEL CONCAR®

CONCAR CB

Para pequeños y medianos negocios, estudios contables y contadores independientes.

CONCAR SQL

Para medianos y grandes negocios.

CONCAR SQL INTERNACIONAL

Para empresas que deben trabajar localmente con el plan de cuentas nacional y reportar a la casa matriz en el plan de cuentas corporativo.

CONCAR SQL TRI-MONEDA

Para empresas corporativas que deben reportar sus estados financieros en una tercera moneda adicional a moneda local y dólares, como Euros, yuanes, pesos etc. Incluye las opciones del CONCAR INTERNACIONAL.

Desde el año 2005, las cuentas anuales consolidadas que elaboran las sociedades que tienen valores admitidos a negociación en un mercado regulado; se formulan con las normas internacionales de contabilidad adoptadas por la Unión Europea. El resto de las empresas, sin embargo, seguía aplicando la normativa española.

El objetivo de la reforma contable, que desarrollan los dos Reales Decretos aprobados, es evitar la dualidad existente y conseguir una lectura homogénea de los estados financieros de las empresas españolas. Aumenta así la transparencia y la comparabilidad de las cuentas de nuestras sociedades con las del resto de la Unión Europea.

La reforma se ha llevado a cabo de manera que los cambios en la legislación mercantil no tengan un coste fiscal en las empresas y para ello se han efectuado las modificaciones pertinentes en el Impuesto sobre Sociedades. La nueva regulación contable tampoco implica cambios en los regímenes fiscales especiales para las pymes (declaración por módulos y estimación directa).

¿Por qué es necesario que existan normas contables únicas?

Porque la falta de uniformidad impide a los inversores, analistas y otros usuarios comparar fácilmente los informes financieros de empresas que operan en diferentes países, aunque sea dentro del mismo sector.

Normas Internacionales de Contabilidad vigentes:

NIC 1. Presentación de estados financieros

NIC 2. Existencias

NIC 7. Estado de flujos de efectivo

NIC 8. Políticas contables, cambios en las estimaciones contables y errores

NIC 10. Hechos posteriores a la fecha del balance

NIC 11. Contratos de construcción

NIC 12. Impuesto sobre las ganancias

NIC 14. Información Financiera por Segmentos

NIC 16. Inmovilizado material

NIC 17. Arrendamientos

NIC 18. Ingresos ordinarios

NIC 19. Retribuciones a los empleados

NIC 20. Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas

NIC 21. Efectos de las variaciones en los tipos de cambio de la moneda extranjera

NIC 23. Costes por intereses

NIC 24. Información a revelar sobre partes vinculadas

NIC 26. Contabilización e información financiera sobre planes de prestaciones por retiro

NIC 27. Estados financieros consolidados y separados

NIC 28. Inversiones en entidades asociadas

NIC 29. Información financiera en economías hiperinflacionarias

NIC 30. Información a revelar en los estados financieros de bancos y entidades financieras similares

NIC 31. Participaciones en negocios conjuntos

NIC 32. Instrumentos financieros: Presentación

NIC 33. Ganancias por acción

NIC 34. Información financiera intermedia

NIC 36. Deterioro del valor de los activos

NIC 37. Provisiones, activos y pasivos contingentes

NIC 38. Activos intangibles

NIC 39. Instrumentos financieros: reconocimiento y valoración

NIC 40. Inversiones inmobiliarias

NIC 41. Agricultura

El desarrollo de cada una de las Normas Internacionales de Contabilidad es así:

El Consejo establece un Comité Conductor, el cual identifica y revisa todas las emisiones asociadas con el tema y considera la aplicación del "Marco de Conceptos para la preparación y presentación de Estados financieros para esas emisiones contables". Luego emite un "Punto sobresaliente al Consejo".

El Consejo hace llegar sus comentarios y el Comité Conductor prepara y publica una "Declaración Borrador de Principios", en la que se establecen los principios subyacentes, las soluciones alternativas y las recomendaciones para su aceptación o rechazo. Los comentarios se solicitan a todas las partes interesadas durante el período de exposición, generalmente cuatro meses.

Luego de revisar los comentarios, acuerda una Declaración de Principios final que es enviada al Consejo para su aprobación y para usarlo como base del Borrador Público de la NIC propuesta. Esta Declaración está disponible para el público que lo requiera pero no es publicada.

El Comité prepara el Borrador Público para la aprobación del Consejo, lo que se logra con el voto de la menos las dos terceras partes y se publica. Se solicitan comentarios a todas las partes interesadas por un período entre un mes y cinco meses.

El Comité revisa los comentarios y prepara el borrador de la NIC para revisión del Consejo. Después de la revisión y la aprobación del setenta y cinco por ciento de los Consejeros, la Norma es publicada.

Periódicamente, el Consejo puede decidir establecer un Comité Conductor para revisar una Norma Internacional de Contabilidad para tomar en cuenta todos los desarrollos desde que la norma fue aprobada por primera vez.

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

Las NIIF son un tema de profesionalismo por parte del área financiera de la entidad, los contadores como profesionales estamos obligados a dominar las NIIF (no solo limitarse a estudiarlas).

Recuerde las NIIF es un tema de calidad y transparencia de la información financiera, no es un tema de requisitos legales o imposiciones extranjeras.

Bueno, acerca del tema es necesario aclarar algunas cosas entre las cuales tenemos las siguientes:

Las Normas Internacionales de Información Financiera corresponden a un conjunto de único de normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados; que requieren que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas, y a otros usuarios, a tomar decisiones económica.

Se remplaza el término contabilidad por el de información financiera.

Las NIIF son un tema de calidad contable y de transparencia de la información financiera, más que un nuevo marco contable.

Son basadas mayormente en principio y no en reglas, lo cual incrementa el juicio profesional que debe utilizar la gerencia y el financiero de la entidad.

Las NIIF podrían ser equiparables con un estándar de alta calidad contable, donde lo que interesa es la información con propósito financiero y no únicamente los requisitos legales (esencia sobre forma).

Más que un nuevo marco contable o modelo contable es una buena practica en materia de información financiera.

Las NIIF no están diseñadas para realizar reportes impositivos, por lo que se hace necesario que las autoridades tributarias del país dejen claramente las bases sobre las cuales una entidad debe calcular su impuesto sobre las ganancias y los valores patrimoniales por las cuales debe declarar sus activos y pasivos.

Aunque es posible que autoridades tributarias se basen en NIIF para tomar políticas impositivas, los requerimientos legales tributarios no deben afectar la presentación de información financiera que se presenta a los usuarios

La adopción de las NIIF ofrece una oportunidad para mejorar la función financiera a través de una mayor consistencia en las políticas contables, obteniendo beneficios potenciales de mayor transparencia, incremento en la comparabilidad y mejora en la eficiencia. Entre otros podemos destacar:

-Acceso a mercados de capital

-Transparencia en las cifras de los Estados Financieros

-Información consistente y comparable

-Mismo lenguaje contable y financiero

-Reducción de costos

-Herramienta para la alta

-gerencia en la toma de decisiones

-Modernización de la Información financiera

-Simplificar la preparación de los Estados Financieros

En la actualidad, el mundo de los negocios requiere de profesionales de la contabilidad y las finanzas dispuestos a renovar su lenguaje contable dotándolo de un alcance global basado en las Normas Internacionales de Información Financiera (NIIF), que permita que los resultados de su desempeño laboral resulten efectivos y vigentes. Hablar un mismo idioma en términos financieros y contables a nivel mundial es hoy una tarea urgente, y por tanto vuelve necesario el conocimiento profundo del uso de las NIIF, así como la aplicación del lenguaje contable establecido a partir de ellas y la capacitación requerida para tal efecto.

Senior Conta es una muy recomendable solución a las tareas contables de cualquier empresa. Su facilidad de uso y control exhaustivo de todos los apartados lo hacen adaptable a cualquier necesidad.

Una de las características a destacar de Senior Conta es la capacidad de llevar varias empresas y ejercicios desde una misma instalación. A través de la barra de herramientas, puedes acceder a los listados de clientes, proveedores, facturas, efectos a cobrar y a pagar, etc.

Además de estos aspectos básicos, Senior Conta dispone de un extenso número de informes y listados para representar gráficamente la información de negocio. También cuenta con herramientas de diagnóstico que revelan cualquier irregularidad en las cuentas.

El acceso a los datos de Senior Conta es personalizable y admite múltiples usuarios con permisos determinados para cada uno. Además, para mayor seguridad, el programa cuenta con una herramienta de copia de seguridad que garantiza la integridad de la información de la empresa.

El área contable y financiera de SeniorConta permite, a través de los diferentes módulos que la integran, controlar y gestionar de forma global todos sus procesos administrativos (desde consultar asientos contables a generar balances de seguimiento, tramitar obligaciones fiscales, realizar análisis de costes o gestionar inmovilizados). Es una solución flexible y segura en la que destacan las siguientes funcionalidades:

Plan contable. Utiliza el Plan Contable que mejor se ajuste a sus necesidades (PGC para Pymes 2008, etc.) y parametriza las cuentas de la forma que mejor se adapten a tus requisitos.

Plan de Cuentas de estructura muy flexible con hasta doce posibles niveles de cuentas y definición de la longitud del nivel.

Admite ejercicios fiscales distintos a los naturales. Aunque lo habitual es que el ejercicio contable coincida con el natural, el programa le permitirá definir la fecha de inicio y fin de su ejercicio fiscal.

La introducción de asientos puede realizarse manualmente y/o automáticamente para las facturas expedidas, recibidas, cobros, pagos, devoluciones, autoliquidaciones de IVA

Extractos multiejercicio con totalización hasta el posicionamiento del cursor y hasta el final del extracto.

Tipificación de distintos canales, con la opción de numerar los asientos por canal con posibilidad de copiar o mover asientos, incluso entre distintos canales.

Definición de los asientos predefinidos para las operaciones más habituales, proporcionando ahorro de tiempo, agilidad y eficacia contra los errores. Enlace con otro asiento predefinido.

Creación libre de nuevos campos de usuario en distintas tablas del programa: clientes, proveedores, canales, departamentos, cuotas, etc

Integración y posibilidad de acceder a las diferentes opciones de diario, cuentas, extractos y saldos mensuales.

Extractos de cuentas de años anteriores.

Acceso rápido e intuitivo a la información

Este programa es un producto altamente intuitivo. Le aseguramos que en tan sólo cinco minutos podrá empezar a introducir sus primeras facturas. La sencillez del programa es una de las características más elogiadas por nuestros usuarios que agradecen la facilidad de uso de nuestro software.

Permite el acceso rápido por teclado a las opciones usadas más frecuentemente. Se puede arrastrar y soltar con el ratón el valor de cualquier campo sobre otro, incluso en ventanas distintas.

Se pueden mantener múltiples pantallas abiertas a la vez, es decir, no es necesario cerrar una ventana para acceder a otra.

Las búsquedas están disponibles en cualquier momento de la ejecución del programa: no es necesario memorizar ningún código o descripción de ningún fichero, ni tenerlos listados.

Los menús de contexto, activables con el botón derecho del ratón, permite ejecutar acciones como altas, consultas, modificaciones, etc., sobre cualquier fichero, de forma rápida

Se pueden aplicar filtros selectivos en las ventanas de fichero, listados e informes. De esta forma, la ventana o listado visualizará exclusivamente aquellos datos que el usuario desee.

Ayudas al usuario

Se ha procurado que el usuario se sienta cómodo con él: desde los colores no estresantes de las pantallas, hasta la forma en que se organiza la información y se accede a ella, todo el programa está diseñado ergonómicamente. No son necesarios conocimientos de informática para manejarlo, ni siquiera para hacer una copia de seguridad. Pulsando la tecla F1 se obtiene ayuda sensible al contexto, es decir, ayuda sobre la ventana en la que se encuentra trabajando en ese momento.

Destaca por su automatismo en todos los procesos, y el autocontrol de los errores que el usuario pueda cometer, como crear una factura con un número ya utilizado, o entrar un tipo de IVA incorrecto. Permite corregir cualquier dato entrado incorrectamente.

Configurable y adaptable

Posee un gran número de funciones configurables, para adaptarse al modo de operar de cualquier empresa: definición de cuentas de contrapartida genérica, modelos tributarios a utilizar, variar la longitud de la descripción de los artículos, introducir precios o importes con o sin IVA incluido, etc.

Está desarrollado con arquitectura abierta: Los formatos de impresión de los documentos (pedidos, albaranes, facturas, recibos, etiquetas, etc) son totalmente configurables hasta en los más mínimos detalles. También permite modificar los listados e informes, o crearlos nuevos a partir de los ya existentes.

Confidencialidad asegurada El usuario establece claves propias para proteger y controlar el acceso a información reservada y confidencial

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA (SIAF)

EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas.

El SIAF ha sido diseñado como una herramienta muy ligada a la Gestión Financiera del Tesoro Público en su relación con las denominadas Unidades Ejecutoras (UEs).

El registro, al nivel de las UEs, está organizado en 2 partes:

Registro Administrativo (Fases Compromiso, Devengado, Girado) y Registro Contable (contabilización de las Fases así como Notas Contables).

El Registro Contable requiere que, previamente, se haya realizado el Registro Administrativo. Puede realizarse inmediatamente después de cada Fase, pero no es requisito para el registro de la Fase siguiente.

A diferencia de otros sistemas, la contabilización no está completamente automatizada. Esto, que podría ser una desventaja, ha facilitado la implantación pues el Contador participa en el proceso.

La fuente de financiamiento por el cual se recaudan fondos

Fechas de recaudación y depósito de los fondos

En este sistema están registrados “todos los gastos” del sector público nacional, sector púbico regional y gradualmente se está incorporando a los gobiernos locales (sector público local), el SIAF permite una mayor transparencia al momento de administrar dichos recursos además de facilitar las tareas de fiscalización y control.

Como se dijo anteriormente el SIAF, es un instrumento, una herramienta, programa, un software. Este programa o Sistema es usado por las Entidades Públicas, Las empresas públicas y La Unidad Ejecutora también llamado nemónico, es decir, las municipalidades, los Gobiernos Locales, el Gobierno Nacional. Estas entidades utilizan el SIAF para controlar en qué se gasta, cuánto dinero ingresa a la caja y para poder modificar el presupuesto.

Todo lo que se registra en el SIAF parte de una planificación. Asimismo, en toda empresa se plantea objetivos, metas, estrategias para poder lograr lo que necesita, nada se gasta de la nada, todo parte de los requerimientos, necesidades y problemas de la empresa. Para cumplir los objetivos y metas se tiene que tener muy claro qué actividades se van a realizar, para realizar dichas actividades se necesita adquisición de bienes y servicios, para todo ello se va necesitar presupuesto, este es un instrumento que usan las Entidades Públicas para el cumplimiento de sus fines.

Gestión financiera y presupuestal

Se refiere a la programación del uso de los recursos públicos, ejecución de la programación y rendición de cuentas.

USO de TICs

Desarrollo de un software a la medida de las exigencias

COMPLEMENTOS IMPORTANTES DE UN SIAF

Módulos SIAF-SP Son subsistemas informáticos que operan interrelacionados y asumen un enfoque de administración financiera, constituyendo una herramienta para el logro de los recursos públicos eficaz, eficiente y transparente en un marco de solvencia fiscal.

A partir de ello es cuando aparecen los módulos informáticos que ahora conocemos. Nacen como el resultado de la suma de dos complementos importantes del Sistema de Administración Financiera:

Módulo Administrativo

En este módulo se registran las operaciones de gastos e ingresos con cargo a su Marco Presupuestal y Programación del Compromiso Anual, para el cumplimiento de sus objetivos aprobados en el año fiscal Módulo de Conciliación de Cuentas de Enlace

Se ejecutan procedimientos para la Conciliación de Cuentas de Enlace que se realiza a través del SIAF, con la finalidad de reflejar las operaciones que ejecutan los Pliegos Presupuestarios de las Entidades del Gobierno Nacional y Gobierno Regional.

Módulo de Conciliación de Operaciones del SIAF

Se realiza la Conciliación del Marco y Ejecución Presupuestaria entre la información de la Base de datos del MEF y el Cliente Servidor.

Módulo Contable

Permite a las entidades del Gobierno Nacional, Gobierno Regional y Gobierno Local, obtener los Estados Financieros, Estados Presupuestarios e Información Adicional y cumplir con su presentación y transmisión a la Dirección General de Contabilidad Pública (DGCP), para la elaboración de la Cuenta General de la República.

Módulo de Control de Pago de Planillas (MCPP)

Aquí se efectúa el registro y mantenimiento de los datos personales y laborales del Personal Activo, Pensionistas y Contratos Administrativos de Servicios que laboran en la Unidad Ejecutora.

Módulo de Ejecución de Proyectos (MEP)

Aquí se reporta al Banco Interamericano de Desarrollo y Banco Mundial, la Información Financiera mediante los Formatos oficiales de los Bancos.

Módulo de Deuda Pública

Aquí se efectúa el registro, procesamiento y generación de los datos de la Concertación, Desembolsos y Notas de Pago de las Unidades Ejecutoras de los Gobiernos Regionales y Gobiernos Locales, según lo establecido en la normatividad. Asimismo la integración entre el Módulo de Deuda Pública y el Módulo Administrativo de uso obligatorio para el Usuario.

Módulo de Formulación

En este módulo se registran las diferentes fases del Proceso Presupuestario, en la cual las Unidades Ejecutoras definen la Estructura Funcional Programática de su Presupuesto Institucional, seleccionan las Metas Presupuestarias Propuestas durante la fase de Programación y consignan las Cadenas de Gasto, montos y los Rubros para el siguiente Ejercicio Fiscal.

Módulo de Proceso Presupuestarios – MPP

Permite a las Unidades Ejecutoras, realizar los cambios en los Créditos Presupuestarios (Créditos Suplementarios y Transferencias de Partidas) tanto a nivel Institucional como a nivel Funcional Programático (habilitaciones y anulaciones) e incorporar las nuevas Metas Presupuestarias. Además, a los Pliegos les permitirá consolidar esta información para transmitirla a la Dirección General de Presupuesto Público. Módulo SIAFFONDO – Área

Se brinda información financiera y presupuestal por cada Área.

Como se dijo anteriormente el SIAF, es un instrumento, una herramienta, programa, un software. Este programa o Sistema es usado por las Entidades Públicas, Las empresas públicas y La Unidad Ejecutora también llamado nemónico, es decir, las municipalidades, los Gobiernos Locales, el Gobierno Nacional. Estas entidades utilizan elSIAF para controlar en qué se gasta, cuánto dinero ingresa a la caja y para poder modificar el presupuesto.

Todo lo que se registra en el SIAF parte de una planificación. Asimismo, en toda empresa se plantea objetivos, metas, estrategias para poder lograr lo que necesita, nada se gasta de la nada, todo parte de los requerimientos, necesidades y problemas de la empresa. Para cumplir los objetivos y metas se tiene que tener muy claro qué actividades se van a realizar, para realizar dichas actividades se necesita adquisición de bienes y servicios, para todo ello se va necesitar presupuesto, este es un instrumento que usan las Entidades Públicas para el cumplimiento de sus fines.

ESTADOS FINANCIEROS

Los dueños y gerentes de negocios necesitan tener información financiera actualizada para tomar las decisiones correspondientes sobre sus futuras operaciones. La información financiera de un negocio se encuentra registrada en las cuentas del mayor. Sin embargo, las transacciones que ocurren durante el período fiscal alteran los saldos de estas cuentas. Los cambios deben reportarse periódicamente en los estados financieros.

En el complejo mundo de los negocios, hoy en día caracterizado por el proceso de globalización en las empresas, la información financiera cumple un rol muy importante al producir datos indispensables para la administración y el desarrollo del sistema económico.

La contabilidad es una disciplina del conocimiento humano que permite preparar información de carácter general sobre la entidad económica. Esta información es mostrada por los estados financieros. La expresión "estados financieros" comprende: Balance general, estado de ganancias y pérdidas, estado de cambios en el patrimonio neto, estado de flujos de efectivo (EFE), notas, otros estados y material explicativo, que se identifica como parte de los estados financieros.

Las características fundamentales que debe tener la información financiera son utilidad y confiabilidad.

La utilidad, como característica de la información financiera, es la cualidad de adecuar ésta al propósito de los usuarios, entre los que se encuentran los accionistas, los inversionistas, los trabajadores, los proveedores, los acreedores, el gobierno y, en general, la sociedad.

La confiabilidad de los estados financieros refleja la veracidad de lo que sucede en la empresa.

I. ESTADOS FINANCIEROS

Estados financieros que presenta a pesos constantes los recursos generados o utilidades en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado. La expresión "pesos constantes", representa pesos del poder adquisitivo a la fecha del balance general (último ejercicio reportado tratándose de estados financieros comparativos).

Algunos estados financieros 1.1 ESTADO FINANCIERO PROYECTADO

Estado financiero a una fecha o periodo futuro, basado en cálculos estimativos de transacciones que aún no se han realizado; es un estado estimado que acompaña frecuentemente a un presupuesto; un estado proforma.

1.2. ESTADOS FINANCIEROS AUDITADOS

Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

1.3. ESTADOS FINANCIEROS CONSOLIDADOS

Aquellos que son publicados por compañías legalmente independientes que muestran la posición financiera y la utilidad, tal como si las operaciones de las compañías fueran una sola entidad legal.

CLASES DE ESTADOS FINANCIEROS 1. Balance General.

Documento contable que refleja la situación patrimonial de una empresa en un momento del tiempo. Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero. La legislación exige que este documento sea imagen fiel del estado patrimonial de la empresa.

1.1. BALANCE GENERAL COMPARATIVO

Estado financiero en el que se comparan los diferentes elementos que lo integran en relación con uno o más periodos, con el objeto de mostrar los cambios ocurridos en la posición financiera de una empresa y facilitar su análisis.

1.2. BALANCE GENERAL CONSOLIDADO

Es aquél que muestra la situación financiera y resultados de operación de una entidad compuesta por la compañía tenedora y sus subsidiarias, como si todas constituyeran una sola unidad económica.

1.3. BALANCE GENERAL ESTIMATIVO

Es un estado financiero preparado con datos preliminares, que usualmente son sujetos de rectificación.

1.4. BALANCE GENERAL PROFORMA

Estado contable que muestra cantidades tentativas, preparado con el fin de mostrar una propuesta o una situación financiera futura probable.

1.5. METODOS DE PRESENTACION DEL BALANCE

La presentación de las diferentes cuentas que integran el balance se puede realizar en función de su orden creciente o decreciente de liquidez. El método es creciente cuando se presentan primero los activos de mayor liquidez o disponibilidad y a continuación en este orden de importancia las demás cuentas.

1.6. BALANCE OPERACIONAL FINANCIERO DEL SECTOR PUBLICO

Estado que muestra las operaciones financieras de ingresos, egresos y déficit de las dependencias y entidades del Sector Público Federal deducidas de las operaciones compensadas realizadas entre ellas. La diferencia entre gastos e ingresos totales genera el déficit o superávit económico.

1.7. BALANCE PRESUPUESTARIO

Saldo que resulta de comparar los ingresos y egresos del Gobierno Federal más los de las entidades paraestatales de control presupuestario directo.

1.8. BALANCE PRIMARIO DEL SECTOR PUBLICO

El balance primario es igual a la diferencia entre los ingresos totales del Sector Público y sus gastos totales, excluyendo los intereses. Debido a que la mayor parte del pago de intereses de un ejercicio fiscal está determinado por la acumulación de deuda de ejercicios anteriores, el balance primario mide el esfuerzo realizado en el periodo corriente para ajustar las finanzas públicas.

2. Estado de Resultado u Operaciones

Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado.

Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del Balance General.

Estado que muestra la diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y aportaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del Sector Paraestatal en un periodo determinado. 3. Estado de Flujos

Presupuestariamente son aquellos compromisos de pago de las dependencias con cargo al Presupuesto de Egresos de la Federación a favor de terceros, por importes retenidos derivados de relaciones contractuales y legales, como son los impuestos, cuotas, primas y aportaciones a que dé lugar el pago de remuneraciones a favor de los siguientes beneficiarios: Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, Instituto de Seguridad Social para las fuerzas Armadas Mexicanas, Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C., Fondo de Garantía para Reintegros al Erario Federal, Aseguradora Hidalgo, S.A., Fondo de Ahorro Capitalizable, Pensiones Alimenticias, Cuotas Sindicales y otros conceptos similares.

Estas son algunas divisiones del estado de operaciones,

3.1. OPERACIONES COMPENSADAS

Son aquéllas que constituyen un ingreso correspondido con un egreso por el mismo monto, estableciéndose una relación compensatoria.

3.2. OPERACIONES DE MERCADO ABIERTO Son las medidas con las cuales el banco central controla el sistema monetario comprando y vendiendo valores, principalmente bonos gubernamentales a los bancos comerciales y al público. Estas operaciones se llevan a cabo para influir en el nivel de la liquidez y estructura de los tipos de interés en los mercados financieros.

3.3 OPERACIONES VIRTUALES

Son aquellas operaciones que no constituyen una transferencia monetaria de recursos, es decir, operaciones de ingresos que se compensan con egresos, constituyéndose en asientos puramente contables.

Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

CLASES DE DOCUMENTOS MERCANTILES

Dentro la idea de documentación mercantil, toda constancia escrita de una transacción comercial se puede utilizar para:

Certificar los registros contables realizados en libros de contabilidad.

Probar un hecho desde el punto de vista legal.

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

Documentos Negociables. Son todos aquellos documentos que se pueden negociar a través de endosos, descuentos en una entidad financiera antes de su vencimiento.

Documentos no Negociables. Son todos aquellos documentos que sirven de base para los registros en los libros de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal

A continuación se presenta todos los documentos mercantiles utilizados en la practica de la contabilidad.

1. LETRA DE CAMBIO

La letra de cambio es una orden incondicional por escrito hecha por una persona natural o juridica dirigida a otra persona también natural o jurídica, con el objeto de exigir que ésta efectué el pago de una determinada cantidad de dinero, a una fecha futura fija o determinable.

MODOS DE GIRO DE LETRA DE CAMBIO

Las modalidades de giro pueden variar según el país donde se practique la contabilidad, pero los principios siguen las modalidades de:

A días o meses fecha. En esta modalidad el plazo de vencimiento se computa desde la fecha en que la letra fue girada. En este caso se cuentan los días conforme al año civil, es decir computando los días que tiene cada mes.

A fecha fija. En esta modalidad se especifica la fecha de pago en la letra de cambio.

MODELO DE LA LETRA DE CAMBIO

La letra de cambio puede seguir el siguiente modelo:

El llenado de una letra de cambio se realiza de la siguiente manera:

Valor o importe de la letra de cambio en números.

Fecha de emisión de la letra de cambio.

Número correlativo de letras de cambio que emite la empresa.

Plazo o fecha de vencimiento.

Letra o Unica.

Nombre del beneficiario.

Valor de la letra en forma literal.

Recibido.

Registro del nombre del deudor, su dirección y teléfono.

El pagaré es una promesa escrita e incondicional de pagar una suma fija o determinable de dinero en un tiempo determinado. Este documento tiene que estar firmado por las personas que acuerdan efectuar el pago.

Este es un documento privado de crédito, que en su caso puede ser elevado a instrumento público mediante el reconocimiento de firmas y rúbricas antes o después de la transacción.

El pagaré se diferencia de la letra de cambio por:

Incluir la estipulación de intereses ordinarios y penales.

No pueden ser girado a la vista sino:

A días o meses fecha.

A fecha fija.Los pagarés peden ser de diferentes tipos:

1. Simple o a sola firma. Este tipo de pagaré está firmado solamente por el deudor quien garantiza el cumplimiento de la obligación a la fecha de vencimiento.

2. Con garantía personal. Este tipo de pagaré establece que cuando existe la garantía de otra persona quien en forma solidaria y mancomunada se compromete a satisfacer la obligación en la fecha de vencimiento en caso del incumplimiento por parte del deudor.

3. Con garantía prendaria. Este tipo de pagaré garantiza la deuda con una prenda que puede ser vehículos, joyas, títulos de propiedad, etc.

4. Con garantía hipotecaria. Este tipo de pagaré es utilizado en casos de que exista una garantía hipotecaria como un bien inmueble, en este caso el acreedor puede gestionar el remate del bien para recuperar el valor de crédito si no fue satisfecha la obligación en la fecha de vencimiento.

5. Mixto. Este tipo de pagaré es utilizado cuando existe la combinación de las garantías mencionadas. Como por ejemplo: el crédito se otorgue con garantías personales y prendarias.

FORMATO DE UN PAGARE

El formato de un pagaré puede tomar el siguiente modelo:

Para el llenado del pagaré se procede de la siguiente manera:

El cheque es una orden de pago con una determinada suma de dinero, debe ser pagado contra presentación del cheque en cajas de Bancos.

Este documento mercantil permite al librador o cuentacorrentista retirar en su nombre en forma parcial o total de los fondos depositados en poder del librado o Banco.

CARACTERÍSTICAS DEL CHEQUE

El cheque tiene las siguientes características:

-El cheque debe tener fondos disponibles. El girador debe tener, fondos depositados y disponibles en el Banco girado o haber recibido de éste autorización para girar cheques en virtud de una apertura de crédito.

-El cheque se puede girar por dos modalidades:

Al portador.

Nominativa. Es decir a la orden de una persona natural o jurídica.

FORMATO DE UN CHEQUE

Por lo general el cheque tiene el siguiente formato:

En la emisión de cheques se deben cumplir con los siguientes requisitos:

El recibo es un documento mercantil, mediante el cual una persona acredita haber recibido de otra persona una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago.

Existen varios tipos de recibos, entr las más importantes tenemos los recibos de:

Recibo de Caja de Ingreso.

Recibo de Caja de Egreso.

Recibo de Alquiler.

Recibo de Depósito en cuenta corriente.

Recibo de Depósitos en garantía.

Recibo de Depósitos en custodia.

Recibo de Depósito a plazo fijo.

Recibo de Depósito judicial.

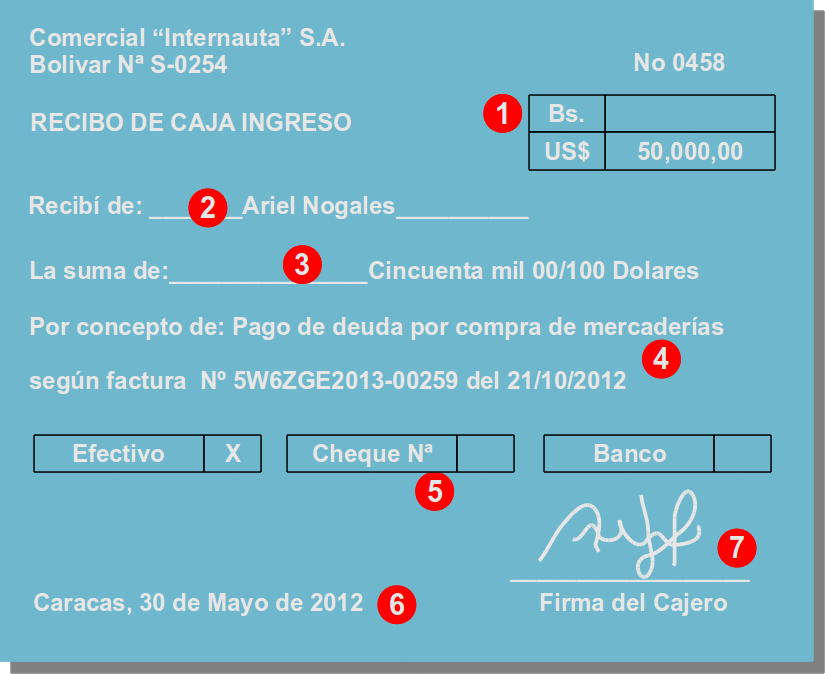

RECIBO DE CAJA DE INGRESO

Es un documento que se emite para respaldar la recepción de efectivo o cheque por ventas al contado, cobranzas al cliente y otros deudores.

El formato del recibo de caja de ingreso, por lo general toma la siguiente estructura:

Los recibos deben ser prenumerados y deben emitirse respetando la correlatividad de los mismos.

La emisión se efectúa de la siguiente forma:

Importe en numeral.

Nombre de quién se recibe el efectivo o cheque.

Importe en literal, tachando lo que no corresponde.

Una breve descripción del pago.

Número del cheque y el banco.

Lugar y fecha de emisión.

Firma de cajero, en señal de haber recibido conforme.

RECIBO DE LA CAJA DE EGRESO

Es un documento que respalda el desembolso de efectivo por compra de bienes y servicios al contado o pago de deudas de la empresa.

El formato de los recibos de caja de egreso pueden seguir la siguiente estructura:

Los recibos deben ser prenumerados y deben emitirse respetando la correlatividad. La emisión se efectúa de la siguiente forma:

Importe en numeral.

Nombre del beneficiario a quién se paga el efectivo.

Importe en literal, tachando lo que no corresponde.

Una breve descripción del pago.

Lugar y fecha de emisión.

Firma del cajero en señal de haber pagado conforme.

Firma del beneficiario

RECIBO DE ALQUILER

Este documento debe ser extendido en forma obligatoria por el dueño de casa, por el dinero que recibe del inquilino.

El formato del mencionado recibo sigue el siguiente modelo:

RECIBO DE DEPOSITO EN CUENTA CORRIENTE

Es un documento que firma y sella la entidad financiera, como constancia de haber recibido una determinada cantidad de dinero dentro una transacción realizada a alguna cuenta corriente o caja de ahorros de la empresa.

Estos fondos son de libre disponibilidad del depositante, quien puede retirar en forma parcial o total mediante el giro de cheques o a través de cajeros automáticos que todos los bancos tiene este servicio.

RECIBO DE DEPOSITO A PLAZO FIJO

Este documento mercantil es emitido por el Banco, que especifica el plazo del depósito que puede ser de 30, 90, 360, etc. días y la tasa de interés que reconoce el Banco.

En este tipo de depósitos la entidad financiera ofrece a mayor plazo mayor tasa de interés.El depósito usualmente es devuelto a la fecha de vencimiento, capital más intereses.

RECIBO DE DEPÓSITOS EN GARANTÍA

Este documento es emitido por los Bancos como constancia de haber recibido valores, títulos de propiedad, etc. como garantía de un préstamo otorgado, de modo que la devolución se efectuará una vez satisfecha la deuda tanto en capital como intereses devengados hasta la fecha de vencimiento.

RECIBO DE DEPOSITO EN CUSTODIA Este documento es emitido por los Bancos o Depositarios que es otorgado como constancia de haber recibido valores, joyas, documentos y otros, las que serán devueltas al término del tiempo establecido previo pago de una comisión. RECIBO DE DEPOSITO JUDICIAL Este documento es la constancia del depósito que se efectúa en una entidad financiera por orden del Juez. Para su retiro se requiere el endoso de la misma autoridad. FUENTE:http://contabilidadbasica.weebly.com/recibos.html

5. FACTURAS

La factura, es un documento mercantil de constancia escrita, que otorga un vendedor al comprador por la venta de bienes y servicios, con detalle de los bienes y servicios vendidos, precios y condiciones. La factura representa para el adquiriente la prueba de propiedad de lo bienes o servicios comprados, desde el punto de vista contable esto permite: Registrar en los libros el motivo del ingreso de efectivo o la constancia de una cuenta por cobrar para el vendedor. Establecer la causa de un desembolso de efectivo o cheque que respalda el nacimiento de una obligación, para el comprador. Se utiliza para fines estadísticos y para el control del movimiento de las mercaderías y cuentas por cobrar. FUENTE:http://contabilidadbasica.weebly.com/facturas.html

6. VALES

Un vale es un documento administrativo, por medio del cual un sujeto señala por escrito haber recibido objetos o dinero en calidad de préstamo. Es utilizado como promesa de pago, a través del cual el deudor contrae un compromiso de pago con su acreedor, sobre cierta cantidad de dinero, en el lugar y fecha que se estipule en el mismo documento. Un vale debe contener: fecha, nombre del deudor, nombre del acreedor, cantidad de objetos o dinero que se presta, datos de los objetos dados en préstamo, incluyendo el estado físico en que se encuentren; finalmente la firmas de los involucrados.

FORMAS DE GIRO

A fecha fija: ocurre cuando se establece en el vale, la fecha de vencimiento en un día especifico.

A cierto plazo de la fecha de giro o emisión: en este caso el vale se vence luego de pasado el tiempo desde la fecha de emisión, según lo pactado.

En las empresas cuando un empleado toma dinero para comprar algún material o mercancía que no haya en existencia en la compañía; o porque desea un adelanto sobre su salario, se elabora un “vale de caja”. Este vale debe llevar: fecha, cantidad en número y letra, explicación clara sobre el concepto, firma de autorización, rubrica de quien recibe el dinero.

De igual manera,, el término vale es utilizado como documento comercial para el pago de un producto o servicio. Puede representar la cancelación total o parcial del monto a pagar. Lo común es que los establecimientos comerciales, brinden vales a sus clientes para captar su lealtad hacia ellos. En este caso existen tres clases de vale:

Vale del fabricante: es un método de promoción muy adecuado para incluir nuevos productos en el mercado. Los clientes están prestos a probar productos nuevos si el precio es menor que el recomendado, muchos establecimientos aceptan el descuento propuesto por el fabricante cuando un cliente libera un vale.

Vale del distribuidor: es un mecanismo de promoción que benefician a aquellos clientes que ya compraban el producto. El minorista los emite para conservar a esos compradores y lograr un incremento en el gasto por compra.

Vale de despensa: es una asistencia que se le otorga a los trabajadores por parte de la empresa. Estos vales son sustituidos en los auto mercados por bienes de consumo.

La Nota de Remisión es aquel documento que se utiliza casi excluyentemente a instancias de un contexto mercantil para acreditar o dejar constancia de la entrega de un pedido. El mismo para que tenga efecto y validez deberá ser sí o sí firmado por el receptor de la mercancía hecho que dará constancia que la mercadería ha sido recibida correctamente y de acuerdo a las condiciones convenidas.

En tanto, dentro de lo que se conoce como compra venta, que puede responder a cualquier índole, libros, muebles, etc., la nota de remisión servirá como prueba documental que la entrega de bienes se hizo conforme.

De lo mencionado se desprende entonces que a la Nota de Remisión se le encuentran dos objetivos diferentes, al comprador le servirá para comparar con el pedido que haya realizado, a efectos de constatar si se trata de la mercadería solicitada y para controlar posteriormente si la misma corresponde a lo que se factura.

Y para el vendedor, porque al recibir el duplicado de la nota de remisión, oportunamente firmada por el comprador, tendrá una constancia no solamente de haber entregado la mercadería y así poder facturarla, sino que además que la misma fue aceptada conforme.

La nota de remisión deberá expedirse como mínimo por duplicado y deberá contener la lista de mercadería o de elementos suministrados. Lo más frecuente es que la misma se extienda por triplicado, el original para el comprador, la copia para el vendedor y la tercera para quien transporta la mercadería a efectos que le sirva como constancia de la operación que se llevó a cabo en caso de haber reclamos de parte de algunas de las dos partes, comprador o vendedor.

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Función de la Nota de Débito

Es el documento que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que la misma indica. Este documento incrementa la deuda, ya sea por un error en la facturación, interés por pago fuera de término, etc.

En qué casos se usa la Nota de Débito

En los bancos: Cuando se carga al cliente de una comisión o sellado que se aplicó a un cheque depositado y girado sobre una plaza del interior.

En los comercios: Cuando se pagó el flete por envío de una mercadería; cuando se debitan intereses, sellados y comisiones sobre documentos, etc.

Cuando el vendedor quiere poner en conocimiento al comprador de que ha cargado en su cuenta un importe determinado, emite una Nota de Débito. Las causas que generan su emisión pueden ser:

Error en menos en la facturación.

Intereses.

Gastos por fletes.

Gastos bancarios, etc.

Datos Obligatorios de la Nota de Débito

Número de cliente, nombre y apellido, hacer referencia a una factura, numeración, importe, cantidad que devuelves, importe total.

Cuál es la información básica que debe tener la Nota de Débito

Las notas de débito deben contener información del emisor, de los costos, gastos o intereses, del comprobante de venta al que hace referencia e identificación de quien la recibe; así como los datos de la autorización y de su caducidad.

Una nota de crédito es un documento legal que se utiliza en transacciones de compras y ventas donde interviene un descuento posterior a la emisión de la factura, una anulación total, un cobro de un gasto incurrido de más, devolución de bienes.

Es un comprobante que una empresa envía a su cliente para acreditar la devolución de un valor determinado, por el concepto que se indica en la misma nota.

Ejemplo La empresa A envía una factura a B. B contacta con A, dado que, la factura es errónea y no había contratado el servicio completo. A, una vez de acuerdo con B, envía una nota de crédito a B con el importe de laanulación de la factura original. Rectifica facturas con notas de crédito Como bien establece la ley, queda prohibido eliminar facturas emitidas, por ello, cuando cometas un error en una factura, crea una nota de crédito por el valor de la factura en negativo. FUENTE:https://debitoor.es/glosario/definicion-de-nota-de-credito

CONCAR® emite estados financieros, reportes de centros de costos, análisis de cuentas por anexos y documentos, presupuestos, conciliación bancaria, ratios y gráficos de estados financieros.

CONCAR® emite estados financieros, reportes de centros de costos, análisis de cuentas por anexos y documentos, presupuestos, conciliación bancaria, ratios y gráficos de estados financieros. La versión CONCAR CB emite los estados financieros en soles y dólares, la versión CONCAR Internacional adicionalmente en una tercera moneda.

La versión CONCAR CB emite los estados financieros en soles y dólares, la versión CONCAR Internacional adicionalmente en una tercera moneda.